法人と個人事業の社会保険料の負担の違い

事業のやり方は、法人(株式会社や合同会社など)を設立しておこなう方法と、個人事業としておこなう方法の2つがあります。

どちらの方法が自分に適しているかは、両者の違いを理解したうえで、慎重に判断することが重要です。

ここでは、病気やけが、老後の生活保障の備えの社会保険について、保険料の負担の違いを、モデルケースを使って比較しています。

なお、試算上の保険料率は、令和3年4月現在のものです。

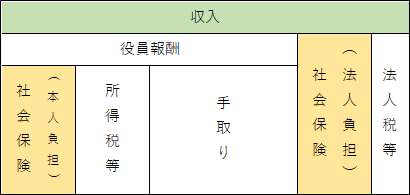

法人モデル

・資本金は1億円以下の一般の中小企業

・役員は本人のみ、他に従業員なし

・社会保険(協会けんぽ・東京支部)に加入

・収入は役員報酬および社会保険料に充当

・イメージ図

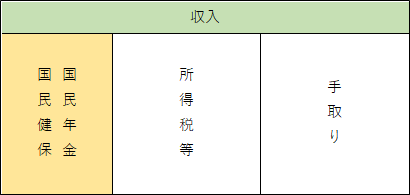

個人事業モデル

・個人事業主のみ、他に従業員なし

・国民健康保険(東京都港区)および国民年金に加入

・イメージ図

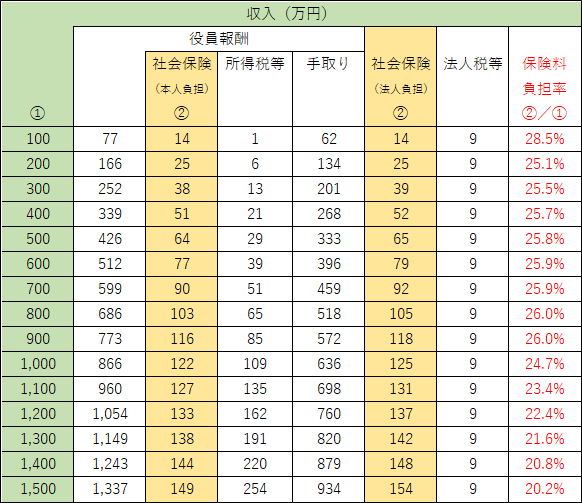

法人モデルの保険料負担

所得金額別の社会保険料の負担はつぎのようになります。

このモデルでは、収入を役員報酬と社会保険料(法人負担)に充当したうえで、役員報酬の12分の1を月額報酬として保険料を計算しています。

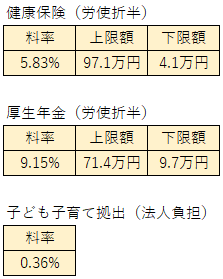

料率表

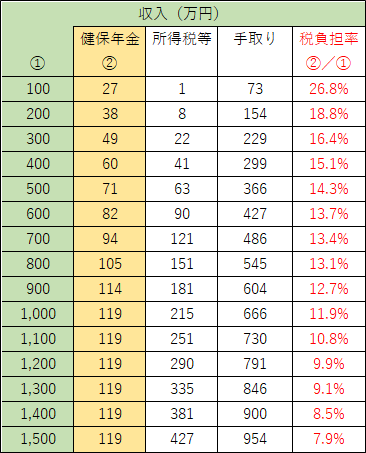

個人事業モデルの保険料負担

所得金額別の国民健康保険および国民年金の保険料の負担はつぎのようになります。

このモデルでは、収入から事業税、青色申告控除(65万円)および基礎控除(43万円)を差し引いた金額をもとに国民健康保険料が計算されます。

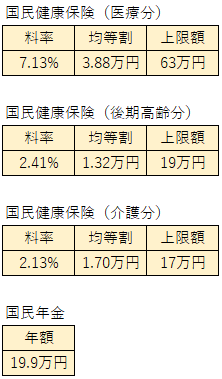

料率表

まとめ

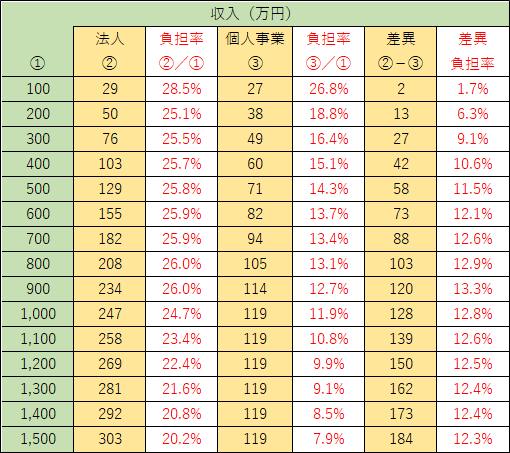

法人モデルと個人事業モデルの所得金額別の社会保険料の比較はつぎのようになります。

これをみると、保険料は法人の方が個人事業よりも負担が重く、収入700万円で法人の保険料は個人の保険料の約2倍になります。

また、個人事業は、保険料は収入 1,000万円で上限金額に達しますが、法人の保険料はその後も増加しつづけます。