法人の所得に対する税率

法人の所得には、法人税、地方法人税、法人住民税、法人事業税、特別法人事業税という、5種類の税金がかかります。

資本金1億円以下の一定の中小法人について、それぞれの税率をみていきましょう。

(令和2年4月1日以後に開始する事業年度)

法人税

税率は、所得金額に応じて2段階に分かれています。

もし、所得金額が1,000万円であれば、

800万円 × 15% +(1,000万円 - 800万円) × 23.2% = 166.4万円

と計算します。

地方法人税

税率は 10.3% です。

ただし、この税率は法人税の金額に対する率なので、所得に対する税率に計算しなおすと、つぎのようになります。

法人住民税

税率(標準税率)は7.0% です。

ただし、この税率は法人税の金額に対する率なので、所得に対する税率に計算しなおすと、つぎのようになります。

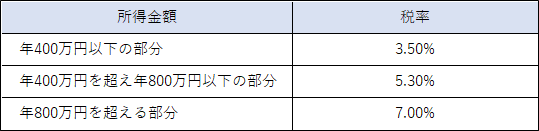

法人事業税

税率(標準税率)は、所得金額に応じて3段階に分かれています。

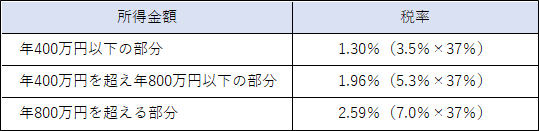

特別法人事業税

税率(標準税率)は37.0% です。

ただし、この税率は、法人事業税の金額に対する率のため、所得に対する税率に計算しなおすと、つぎのようになります。

実際の税率(超過累進税率)

ここまで、法人の所得に対するそれぞれの税率をみてきましたが、実際の税額を計算してみましょう。

税額の計算は、所得金額×税率 ですが、所得金額が一定額を超えた場合は、その超えた部分の金額に、より高い税率をかけることになります。

これを、超過累進税率といいます。

たとえば、所得金額が 1,000万円の場合は、つぎのように計算します。

400万円 × 22.40% +(800万円 - 400万円)× 24.86% +(1,000万円 - 800万円)× 36.80%

= 89.60万円 + 99.44万円 + 73.60万円

= 262.64万円

その結果、所得金額 1,000万円に対する実際の税率は、

262.64万円 ÷ 1,000万円 = 26.26%

が実際の税率となります。

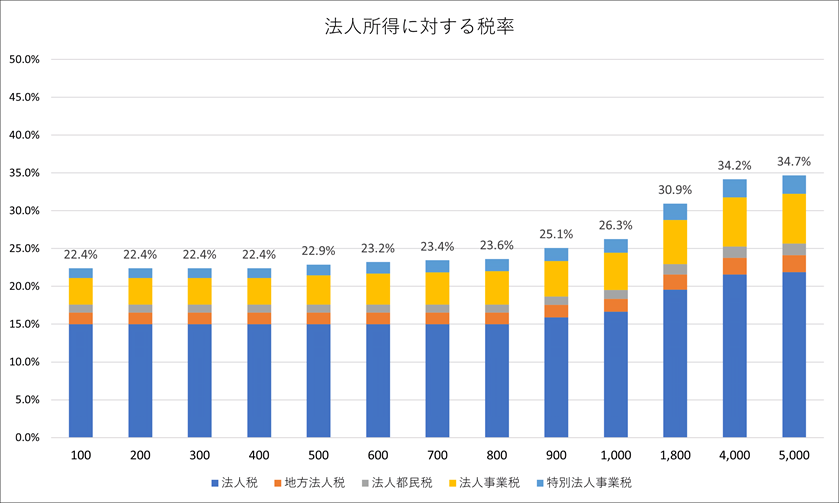

まとめ

最後に、実際の税率をグラフにしましたので、ご覧ください。

これによると、所得金額が 5,000万になっても、法人の所得に対する税率は、35%にとどかないことがわかります。